2025年上半年收官,食用菌市场也交出了独特“成绩单”。行业分化加剧的背景下,食用菌产业正迎来技术升级与消费革命的双重变局,部分品种的价格反弹已悄然开始。

7月下旬,全国食用菌批发市场价格总指数报103.47点,较半月前微涨0.3%。但看似平稳的数据背后,各品种表现冰火两重天:鲜香菇价格半月涨幅达2.76%,而鲜双孢蘑菇则下跌3.38%。

这正是2025年食用菌市场分化的真实写照:品种表现决定企业冷暖。上半年,优势品种的生产企业业绩亮眼。例如,众兴菌业业绩预告显示,受益于双孢菇行情上扬,其2025年上半年净利润为5500万元—7000万元,比上年同期增长86.57%—137.46%。反之,陷入价格泥潭的品种则令生产企业承压。以金针菇工厂化生产为主的雪榕生物,近年来持续受困于金针菇价格低迷,业绩不断下滑,最终在上半年被迫“卖身”。

1.市场分化加剧,上半年食用菌价格普降

2025年上半年,全国食用菌市场笼罩在一片“跌声”中。河北省作为产业大省的数据颇具代表性,所有主要品类价格均跌至近三年最低水平。

其中香菇价格在8.53~12元/千克区间呈“W”型波动,均价9.83元/千克,同比跌幅高达26.8%;平菇表现稍好但同样不容乐观,均价4.19元/千克,同比下降15.01%;而作为高端品种的羊肚菌也未能幸免,均价881元/千克,同比下跌5.6%。

消费不振成为价格下行的重要推手。在河南开封,50个大棚的平菇基地集中上市,导致当地平菇鲜货价格一度低至2元/斤。

供给增加的同时,国际市场需求却在萎缩。2024年我国食用菌出口量同比大幅下降55.11%,这一趋势在2025年上半年仍在延续,加剧了国内市场竞争。

原材料价格同步走低,玉米芯、麸皮、木屑三大主要原料价格同比分别下降7.39%、11.05%和2.00%。生产成本降低本应是利好,但在供过于求的市场环境下,反而成为价格下行的加速器。

2.金针菇逆势突围,健康消费驱动需求

在一片跌势中,金针菇在7月中旬率先显现复苏迹象。全国批发市场金针菇价格半月涨幅达4.00%,成为表现最亮眼的品种之一。

这一变化背后有着坚实的消费基础支撑。金针菇作为低热量、高维生素的健康食材,在国内有庞大的消费群体市场,一年四季的餐桌上都能看见,在烧烤、火锅、麻辣烫等餐饮中消费量很大,同时,随着近年预制菜产业的爆发,为金针菇开辟了新赛道,其作为高纤维、低热量配料在即食汤品、方便火锅中用量逐年增加。

技术进步也在重塑金针菇产业竞争力。液体菌种培养技术使培养周期缩短30%,单产提高15%;智能化改造助力头部企业将生物转化率提升至120%以上。效率革命正在为价格反弹积蓄能量。

3.下半年行情展望,品种分化持续加剧

根据行业经验,3-6月一般是食用菌消费淡季,市场消费减弱,往往从下半年8月开始,食用菌价格就开始缓慢上涨,一直到春节前达到顶峰。但每个食用菌品种有其特殊性,市场价格也会受供需关系、天气、种植规模、冷链物流等因素影响。从上半年主要食用菌市场价格走势来看,2025年下半年食用菌市场将延续分化格局,但各品种走势将出现显著差异。

食用菌商务网通过对多年全国批发市场食用菌市场价格进行汇总,基于多年月平均价格数据,利用季节性自回归积分滑动平均模型(SARIMA)对部分食用菌单品2025年全国批发市场8-12月平均价格进行预测及分析,结果如下:

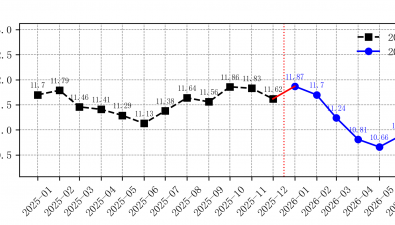

金针菇将领跑反弹:下半年金针菇最高价格预测出现在9月,价格为6.148元/公斤,下半年均价预测为5.908元/公斤,较2024年同期平均价格5.9元/公斤,价格预测上涨0.01元,涨幅为0.14%。餐饮复苏和健康消费趋势将共同推动金针菇需求增长。9月份之后,天气转凉,金针菇作为火锅配菜,需求量会增大。随着中美贸易战趋于缓和,下半年金针菇出口势必会增长。

杏鲍菇小幅回升:杏鲍菇价格有望环比上涨。下半年杏鲍菇最高价格预测出现在10月,价格为7.247元/公斤,均价回升至6.617元/公斤。

香菇温和回升:下半年香菇最高价格预测出现在9月,价格为11.991元/公斤,均价达到12.07元/公斤。

黑木耳持续低迷:受出口疲软影响,预计价格环比降幅增加,均价68.894元/公斤,较2024年同期平均价格72.92元/公斤,价格预测下降4.03元,降幅为5.52%。尽管全球黑木耳市场规模稳步增长,但短期国际市场需求尚未恢复。

双孢菇小幅下行:下半年双孢菇市场价格预计将收窄,均价11.762元/公斤,较2024年同期平均价格11.96元/公斤,价格预测下降0.2元,降幅为1.66%。

平菇逆季节走弱:环比预计下降,下半年平菇最高价格预测出现在9月,价格为8.782元/公斤,最低价格预测出现在11月为6.266元/公斤,下半年均价预测为7.489元/公斤,较2024年同期平均价格8.03元/公斤,价格预测下降0.54元,降幅为6.74%。下半年平菇市场行情将呈现“先下降后上升”的波动趋势。

4.全球视野下的产业变革,中国菌业的机遇挑战

放眼全球,蘑菇产业正迎来黄金发展期。2024年全球蘑菇市场规模约4411万美元,预计2025-2030年将以9.3%的复合年增长率持续扩张,到2030年有望突破7000万美元。

在这一浪潮中,中国市场的表现尤为亮眼。2023年中国食用菌市场规模达3965.57亿元,比上年同比增长5.37%,预计2024年将突破4000亿元大关。

随着RCEP协定深入实施,金针菇等产品出口关税从10%降至5%,2025年对日韩出口量同比增长25%,东南亚市场也保持15%的增速。

但挑战同样严峻。欧盟最新实施的噻菌灵限值标准(0.01mg/kg)提高了出口门槛;黑木耳出口仍未见明显复苏迹象。

5.风险预警与应对策略,未雨绸缪方可行稳致远

尽管下半年部分品种展现复苏迹象,但产业整体仍面临多重风险挑战。

原材料价格波动构成持续性压力。玉米芯、棉籽壳等主要原料占生产成本25%以上,2025年第一季度棉籽壳价格同比上涨17%。企业需通过培养基配方优化和期货套保等工具管理成本风险。

极端天气威胁稳定供应。2025年7月中下旬,山东、河北、北京等地普降暴雨,山东、河北作为北方地区重要的食用菌产区,暴雨给当地食用菌生产造成了严重影响。与此同时,河南、湖北等地中部地区持续高温天气,也造成了食用菌产量大幅减产。随着气候变化加剧,此类事件发生频率可能增加,亟需建立全国性的产销调剂和应急储备机制。

国际贸易壁垒不断升级。欧盟农药残留新规(噻菌灵限值0.01mg/kg)、美国FDA对食品认证要求的提高等,都对中国食用菌出口构成挑战。近期,我国出口金针菇相继被欧盟、美国等检出李斯特菌,金针菇出口形势不容乐观。

6.应对之道在于三方面战略转型

生产端:当前,数字化、人工智能、物联网、区块链等新兴技术与食用菌产业融合A融合逐步加深,数智化赋能传统食用菌产业,带来革命性变化,未来,食用菌企业应依托人工智能、AI等数字技术,加速工厂化、智能化改造,为食用菌生产环节提供智能化场景解决方案,打造智能生产线、车间和菇房,大幅提升企业全要素生产率,赋能发展食用菌产业新质生产力。

产品端:开发高附加值产品。食用菌即食产品、保健品、休闲食品、调味品等市场需求旺盛,产品附加值高,例如,功能性金针菇(如富硒、高多糖品种)溢价能力达普通产品2-3倍。食用菌生产企业应该转变经营思路,延长产业链条,增加产品附加值,利用食用菌富含的多糖、三萜类化合物等营养成分,开发具有增强免疫力、抗氧化等功能的保健品、药品等系列产品。

市场端:国内食用菌企业应把握“一带一路”机遇,大力拓展东南亚、中东、南亚等“一带一路”沿线食用菌新兴地区,这些地区对黑木耳等产品的需求正在增长,国内出口企业可通过跨境电商业态开拓新市场,寻找新机遇。

我国食用菌产业正站在技术升级与市场重构的十字路口。那些率先在

工厂化生产、深加工研发、出口市场多元化布局的企业,将把行业震荡期转化为超越竞争对手的机遇窗口。(来源:食用菌商务网)

APP下载

APP下载